מיסוי נדל"ן באנגליה

תחילה, יש לעמוד על קיומה של אמנת מס בין שתי המדינות. אותה אמנה מביאה לכך שלא יהא צורך בתשלום מס כפול. בהתייחס לחובות המיסוי באנגליה בלבד, נראה כי השקעת נדל"ן בליברפול לא תשלח את ידכם עמוק לכיס.

קישור להטבות המס הניתנות למדינות בעלות הסכם מס עם אנגליה (ישראל בניהן)

לאחר שהבנו שלא נידרש לתשלום כפל מס, כעת נבין איזה מס בכל זאת נשלם (או נזוכה):

הטבות מס

בית המחוקקים הבריטי קבע כי הכנסה שנתית הנמוכה מהכנסה של עד 12,500 פאונד בשנה פטורה ממס.

לכן, המשקיע הממוצע שרוכש נכס באנגליה, ייהנה מפטור מלא ממס על ההכנסות משכירות באנגליה עד לגובה הפטור.

יתרה מכך במידה ושני בעלים רשומים על אותו נכס תתקבל הטבת מס על סך 25,000 פאונד בשנה.

את הפטור ניתן לממש עד גובה התקרה באופנים הבאים:

–1. זיכוי שנתי על ההכנסה משכירות – כל עוד סכום ההכנסה לא עלה על תקרת הפטור, לא ינוכה מס בסוף השנה.

–2. זיכוי על מס השבח במעמד המכירה – במידה ותרצו למכור את הנכס, ניתן לנצל את הזיכוי עד גובה הפטור עבור מס השבח.

להלן טבלה המתארת את שיעורי המיסוי עבור הכנסות משכר דירה במדינות נבחרות:

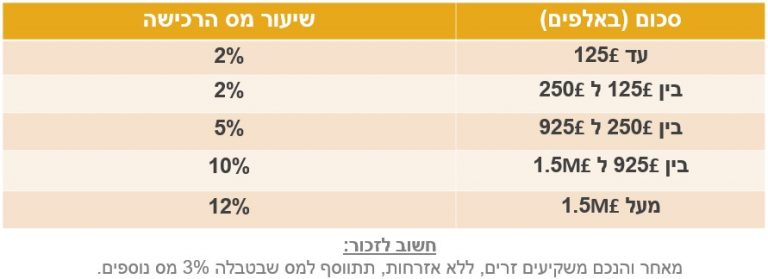

מס רכישה

מס הרכישה על דירה באנגליה מחולק על פי מדרגות:

בשל העובדה שבליברפול מצויים נכסים זולים ביחס למדינה, השקעה בנדל"ן בליברפול ככל הנראה לא תעבור את שתי המדרגות הראשונות.

לפיכך, ככל שמחיר הנכס אינו עובר את רף 125,000 פאונד, תיאלצו לשלם מס רכישה בשיעור של עד 7%.

מס שבח

שווי הנכס שלכם עלה והחלטתם למכור ברווח? ממש כמו בישראל, גם באנגליה תידרשו לשלם מס שבח על הרווח. אך הודות לעובדה שבין אנגליה לישראל יש הסכם אמנת מס, המס שתשלמו הוא הגבוה מבין המדינות. איך זה עובד בפועל? המס הנהוג בישראל הינו כ- 25% מהרווח. תחילה תידרשו לשלם את המס באנגליה, וההשלמה ל- 25% תתבצע בארץ. בכל מקרה לא תידרשו לשלם כפל מיסים, גם בישראל וגם באנגליה, אלא רק את ההשלמה לגובה המס בארץ.

דוגמא 1: מכרתם את הנכס ונגבה מכם מס בגובה 18% – את היתרה של 7% תשלמו בארץ.

דוגמא 2: מכרתם את הנכס ושלימתם מס בגובה 25% – לא תשלמו מס שבח בארץ.

המיסוי בישראל

לאחר ששולם המס למדינה שבה נמצא הנכס (אנגליה), תדרשו להסדיר את תשלומי המס גם בישראל. מאחר וקיימת אמנה למניעת כפל מס בין ישראל לאנגליה, לא תדרשו לשלם כפל מס ותוכלו לקבל זיכוי בגין תשלומי המס בחו"ל בעת חישוב חבות המס בישראל (תלוי במסלול שבו תבחרו).

משקיע פרטי (שאינו חברה) יכול לבחור בשני מסלולי מיסוי בארץ. לא מדובר במסלול קבוע והוא יכול להשתנות בהתאם להחלטת המשקיע מדי שנה בשנה.

המסלול הראשון: מסלול מיסוי רגיל.

זהו תשלום מס בשיעור המס השולי של המשקיע, על מלוא ההכנסות מדמי שכירות, בניכוי כל ההוצאות הנלוות (דמי ניהול, אחזקה, פחת, יועצים מקצועיים וכו').

אם בחרתם במסלול המיסוי הרגיל תקבלו זיכוי בגין המיסים ששילמתם בחו"ל על הכנסותיכם מהשכרת הנכס. הזיכוי ממס יכול להגיע עד לגובה המס החל בישראל על ההכנסות מהשכרת הנכס.

המסלול השני: הוא מסלול מיסוי מופחת או "מסלול 15%".

מסלול זה קובע שיעור מס קבוע של 15% על ההכנסות משכירות בחו"ל. כאן שיעור המס הוא קבוע מתוך מלוא ההכנסות, ולא ניתן לנכות מהתשלום הוצאות כלשהן או לקזז ממנו עלויות מס.

מסלול המיסוי המופחת (מסלול ה-15%) מיועד רק למשקיעים פרטיים, שהכנסתם מהשקעות נדל"ן בחו"ל לא נחשבת כהכנסה מעסק, והמסלול יהיה בדרך כלל כדאי יותר לבעלי מס שולי גבוה.